【會員專屬 – 總經資產配置看法】2026/1/18

✍️ Abstract

投資策略與資產比例

- 本投組以總體經濟週期為核心,紀錄景氣循環各階段的投資心態。

- 當前全資產比例:長期部位 86%、美債 6%、現金 8%。

- 策略依景氣基期決定投入,景氣高位時操作保守,預留現金準備抄底。

美台股市追蹤

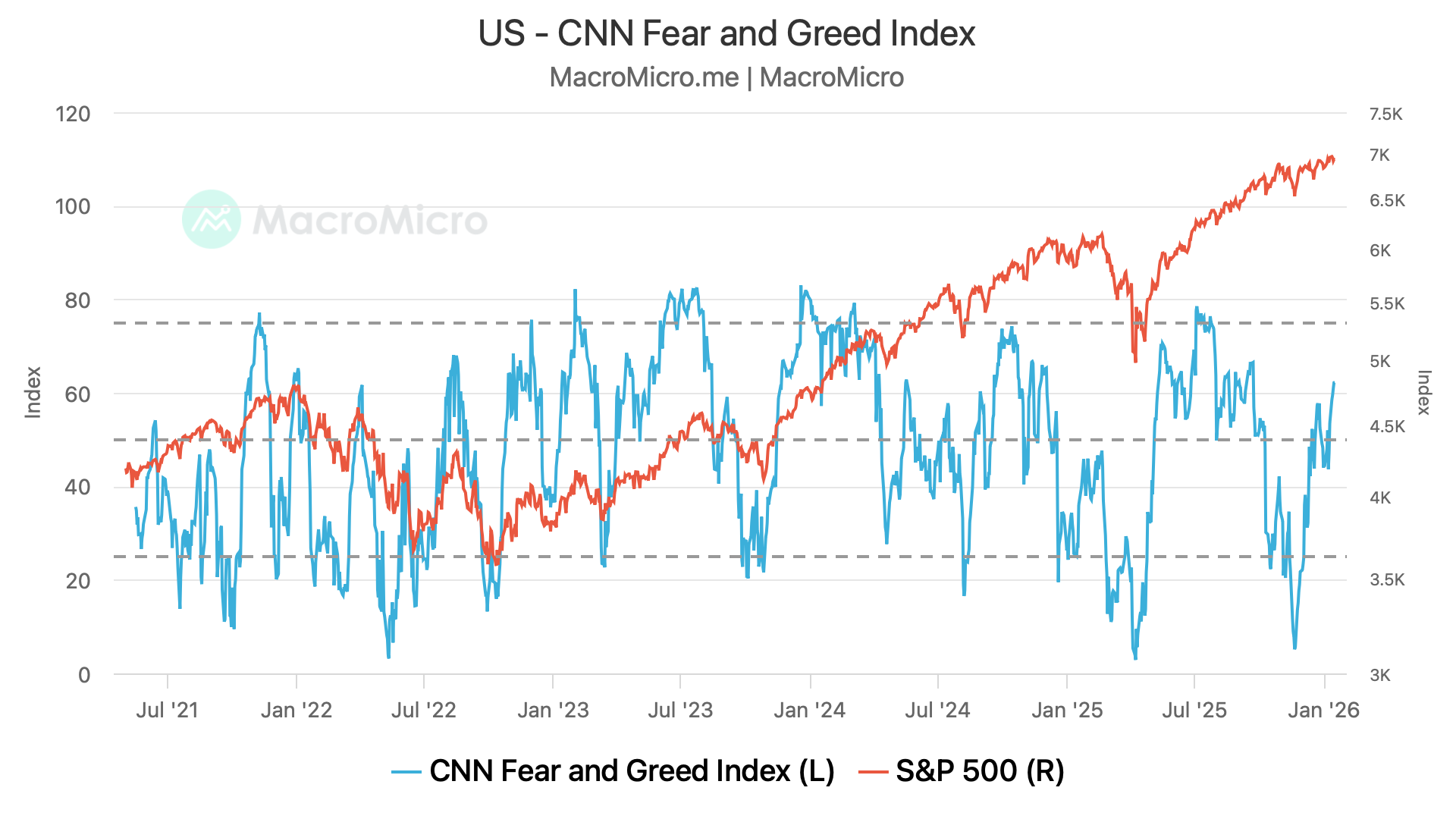

- 費半與台股年初走勢強勁,那指則自去年十月盤整至今。

- 目前市場情緒與乖離率拉高,暫無新買入空間。

- 股市成長速度遠超收入進帳,現金佔比縮減,股市比例將突破九成。

- 那指位階相對落後,若有價格承壓,可視為優先回補對象。

債市與政策觀察

- 十年期公債殖利率受司法部對聯準會施壓影響而上升,證明市場主導長期借款成本。

- 胡亂降息可能引發市場對財政問題的擔憂,加重利息負擔。

- 本週少量回補短債與投資等級債,因現金水位較低,動作幅度有限。

☘️ Article

- 2026/1/18

- 美台股追蹤:

- 年初以來,費半與台股勢如破竹,反倒是那指自去年十月後,一路盤整至今,在我股市的主要三大資產,SOXX 與 006208 部位快速放大,QQQ 則按兵不動,目前情緒和乖離都已拉高,暫時沒有買入空間,因為股市上漲速度,已經遠遠大於本業收入進來的速度,現金部位越來越少,股市將超越九成比例。

- 不過,如果是我們過去提到,尚未建立足夠股市部位的投資人,那指反而有了機會,雖然 QQQ 的乖離正在走高,但價位其實過去一個季度,沒有太大變動,只要有價格承壓的交易日,仍可以視為優先回補對象。

- 我們當然是希望景氣低位階、市場恐慌、股災發生時再買入,但按照目前景氣的復甦方向,恐怕在迎來下一輪景氣調整前,我們會先見到景氣榮景期,這代表,如果沒有建立一定股市部位,反而會浪費資金效益。

- 美債追蹤:

- 公債殖利率波動不大,司法部這一輪對聯準會的施壓,反而還造成 10 年期公債殖利率上升,再度證明,聯準會雖然管的是短期利率,房貸與長期借款成本還是由市場決定的,胡亂降息,會讓市場更擔心美國財政問題,也讓民眾的利息負擔更重,本週我僅稍微回補短債與投等債部位,但也沒有回補太多,因為現金部位已經不多。